ぎたすけ

ぎたすけ

たけしゃん

たけしゃん

- 楽器を分割払い(ローン)で買う方法

- 楽器を分割払い(ローン)で買うメリット・デメリット

PR

PR

読みたい場所をクリック!

楽器を分割払い(ローン)で買う方法

ヴィンテージギターだったり、ワンランク上の楽器が欲しいけどお金が足りない…。

そんな時に便利なのが分割払い(ローン)です。

例えば、30万円のギターを買いたいけど、今すぐに30万円は払えない…。

しかし、24回払いにすれば毎月12,500円の支払いで済むので何とかなる…と言う場面は多いです。

楽器を分割払い(ローン)で買う方法は主に2通りあります。

- 手持ちのクレジットカードで分割払い

- ショッピングローンを組む

まずはこの2通りの支払い方法について解説をすすめていきましょう。

手持ちのクレジットカードで分割払い

- 上限額の範囲内であれば審査不要

- クレジットカードのポイントが溜まる

- 分割回数に応じて手数料が発生する

- 利用限度額を超える額だと使用できない

クレジットカードを既に所持している人はクレジットカードの分割払いを使うことで支払い可能です。

クレジットカード作成時の審査と利用履歴から利用限度額は設定されているため、利用限度額内であれば新たに審査などなく分割払い可能です。

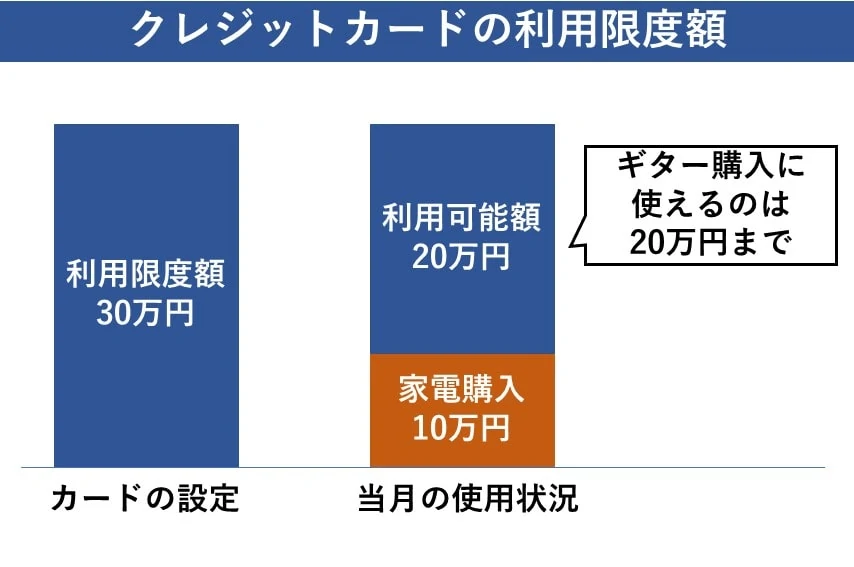

利用限度額

利用限度額とは当月のクレジットカード使用可能金額の上限のことです。

よって、ギターを購入する金額だけでなく、当月に該当するクレジットカードで買い物した額の全てが対象です。

所持率が高い楽天カードだと学生や非正規雇用の方は上限金額 30万円が設定されていることが多いです。

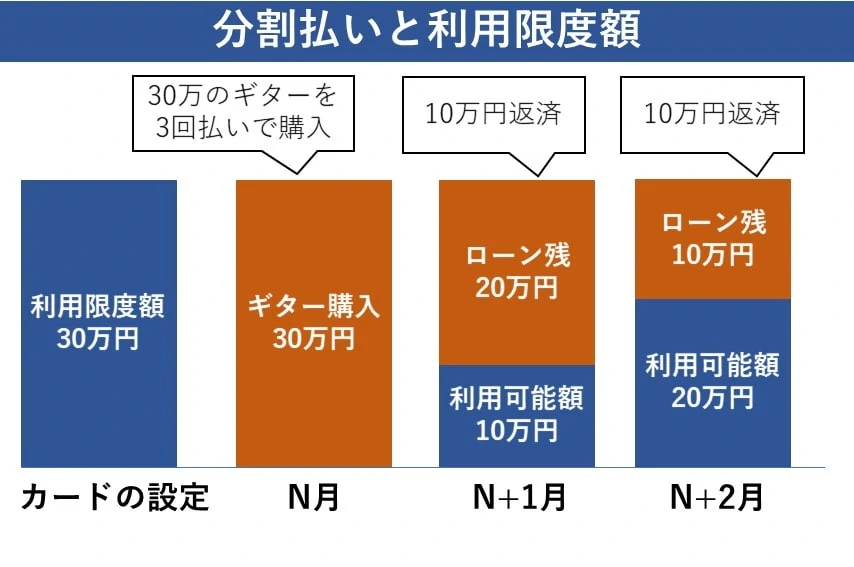

また、分割払いでギターを購入すると返済するごとに利用可能額が戻っていきます。

上記の例だと利用限度額 30万円で30万円のギターを3回払いで購入しています。

よって、初回の10万円が支払われるまでは利用限度額を超えるためカードが使えません。

支払いが済むたびに支払いした額分、利用可能額が戻っていきます。

分割払いには手数料(金利)が発生する

クレジットカードの分割払いでのデメリットは手数料(金利)が発生することです。

大半のクレジットカード会社が3回払いから手数料(金利)が発生します。

しかも、冷静に金額計算すると結構な額になります。

所持率が高い楽天カードの実質年率(2019年4月現在)で30万円を分割払いしたときの手数料(金利)として支払うお金をシミュレーションしてみると…

30万円分割払いのシミュレーション

| 分割回数 | 手数料 |

|---|---|

| 3回 | 5,585円 |

| 5回 | 9,570円 |

| 10回 | 19,607円 |

| 15回 | 30,195円 |

| 20回 | 40,246円 |

| 24回 | 48,430円 |

24回払いの場合は48,430円と相当な金額になります。

これが、月額で見ると2,000円くらいなので大したことない…とか思っちゃうんですよね。

総額で見ると大したことありますよねぇ…。

PR

ショッピングローンを組む

- クレジットカードがなくてもローンが組める

- 楽器店が手数料負担してくれるキャンペーンをやることがある

- 審査に通過しないとローンを組めない

- 分割回数に応じて手数料が発生する(楽器店が負担してくれることもある)

クレジットカードを所持していない人でも分割払い(ローン)できるのがショッピングローンです。

店頭で契約書を交わし、その場(電話越し)でローン会社が審査を行います。

ショッピングローンをやっている会社は大半がクレジットカード会社なので、流れはクレジットカードでの分割払いと同じです。

分割回数に応じて手数料が発生し、手数料の実質年率もクレジットカードの分割払いと同等程度です。

ローン審査

ショッピングローンを組むにはローン会社の審査を通過する必要があります。

その場で書類を書き、楽器店からローン会社にFAX送付し、30分くらいで審査が完了します。

記載する情報

- 氏名、住所、年齢

- 勤務先情報

- 家族構成・他ローンの有無

- 年収

- 住まい(賃貸の場合は家賃、入居年数)

…など、このあたりを書きます。

ショッピングローンは比較的、簡単に審査は通ります。

アルバイトや派遣のバンドマンでも、複数のショッピングローンを組んでたりしますから与信審査の中ではかなり緩い部類です。

ただ、ショッピングローンを組む条件として20歳以上でなければいけない会社が多いです。

無金利キャンペーン

ショッピングローンでクレジットカードと大きく異なるのは時期によって、楽器店が手数料負担する無金利キャンペーンを開催していることです。

購入金額に応じて、最大36回払いまで手数料無料でショッピングローンが組める…と言った内容が多いです。

なので、楽器を分割払い(ローン)で買うならできるだけ楽器店が無金利キャンペーンをやる時期に合わせるべきです。

ただ、時期は店によって異なります。

といっても、やはり夏・冬・年度末のセール時期が多い印象です。

楽器を分割払い(ローン)で買うメリット・デメリット

たけしゃん

たけしゃん

- まとまったお金がなくても購入できる

- 貯金を残したまま高額楽器を購入できる

- 返済計画が立てやすい

- 手数料(金利)が高い

- 値引き交渉は難しい

- 毎月の固定支出が増える

…とこんなところですね。

ザックリとまとめると返済計画をちゃんと考えて使えば分割払い(ローン)で高額楽器を買うことは有効な手段です。

ただし、分割払い(ローン)にすることで手数料などの余計な支出が増えることも多い…という感じですね。

手数料(金利)については楽器店の無金利キャンペーンを使うことで支払わなくてよくなります。

やはり、時期を狙って計画的に…ということですね。

重要な項目をいくつか掘り下げて解説していきましょう。

貯金を残したまま高額楽器を購入できる

分割払い(ローン)の最も有効な使い道は貯金を残したままで高額楽器を購入することです。

冠婚葬祭や何かの修理などによる出費というのはいつ発生するかわかりません。

現金一括払いできるお金自体はギリギリ持っていても、それくらいの額であれば突発出費用で手元に残しておくのが賢明です。

貯金をある程度持っていれば、分割払い(ローン)も計画的に返済できるため心配は少ないです。

なので、現金一括払いできるくらいの貯金ならある…という人が最も分割払い(ローン)を使用するべき層になります。

値引き交渉は難しい

クレジットカード払い(一括含む)やショッピングローンを使う場合は楽器の値引き交渉は難しいです。

現金一括以外の支払いだと楽器店側にもカード会社への手数料支払いが発生するからです。

実際に高額商品を買うときに値引き交渉をすると

最終的には「現金一括払いしてくれるなら…」という前置きを言われることが非常に多いです。

楽器に関わらず、現金一括払いとそれ以外の支払い方法で値下げ限度額を変えてる店は結構ありますからね。

実際に僕も高額商品を買う時はほぼ毎回、現金一括払いを条件に値下げしてもらうか、値下げ相当額のアイテムを付けてもらうかしてます。

値下げは無理というときだけ、クレジットカード一括払い(ポイントが付く)にしてます。

なので、総額で考えると現金一括払いが最強であるのは間違いありません。

…といっても貯金0円になっちゃうのは危険なので、自身のお財布事情も含めて考えましょう。

毎月の固定支出が増える

分割払い(ローン)をすると、支払いが終わるまで毎月固定額を支払うことになります。

仮に24回払いにした場合、2年間は支払いが続きます。

僕の見てきた経験では携帯電話が止まったり、ガス・電気が止まったりするミュージシャンは固定支出を軽く考える人が多いです。

よくあるパターンがこれ。

特にバンドマンの方はこの状態の人が周りに数人はいそうですね。

10万円くらいまでは突発的な出費に耐えられる状態で分割払い(ローン)を組むのが賢明です。

欲しかった楽器が手に入れば、練習も力が入りますし、環境も変わります。

しかし、生活が覚束ないと音楽自体やってる余裕を作れません。

ギリギリの状態でも何とか楽器を買える方法を…と考えて分割払い(ローン)に手を出すなら、その前に現在の固定費を下げられないか見直しましょう。

上記の滞納パターンに陥る方の大半は携帯電話が格安Simですらありません。

ちゃんと見直せば、分割払い(ローン)を払う分くらいの余剰は生まれる可能性は高いです。

不要な楽器を売って現金を作るべし

分割払い(ローン)は有効に使えば効率的。

ですが、現金払いのほうがベターですし、分割するにしても今後の生活を考え回数は極力減らすべきです。

そこで、ちゃんと検討するべきことは不要な楽器を売却することです。

ミュージシャンあるあるですが、使わない楽器をいつまでも押し入れにしまっていることって本当に多いんですよ。

僕自身もよく貯め込んじゃって、引っ越す時にまとめて売却して数万円とかになったりしてます。

ですが、機材(特に楽器!)は放置すると状態が悪くなって値下がりする一方です。

分割払いの回数を決める前にいらない楽器を整理して、まとめて買取査定に出しましょう。

いつか使うから…という楽器は大抵使わないので思い切って売っちゃったほうが部屋のスペースも空きますよ。

最短30分で現金化

出張・宅配・店頭を選択可能

楽器を分割払い(ローン)で買う方法 まとめ

- 分割払いするにはクレジットカード払いとショッピングローンの2つの手段がある

- ショッピングローンは楽器店が不定期で無金利キャンペーンをやっている

- 分割払いは突発的な出費も踏まえた返済計画を建てて使えば、有効な手段となる

ぎたすけ

ぎたすけ

たけしゃん

楽器の分割払い(ローン)についての解説でした!

分割すると固定費として毎月支払いが発生するので、少しは余裕をもって組むことが重要です。

分割払いで生活が回らなくなる人は通常の出費しか発生しない月だけを想定して、支払える!…と考えてしまうケースがほとんどです。

また、値引き交渉も含めると現金一括払いが最も安く買える手段になります。

なので、日頃から貯金を作って支払い方法の選択肢を増やすことが最も賢く買い物をする方法になります。

分割払い(ローン)も1つの選択肢ですから、メリット・デメリットを理解した上であなたの状況に合わせた支払い方法を選択しましょう。

PR

よく読まれている記事

初心者が覚えるべき ギターコード 10個を練習用の譜例付きで解説

男性の音域を平均・低め・高めの3種類で解説。音域チェックできる音源付き

コンデンサーマイク おすすめ13選【2026年】。サンプル音源付きでマイク選びのポイントを解説

初心者向けアコースティックギター おすすめ6選。購入するギターの選び方を107名のアンケート調査付きで解説

ギターのストロークパターンを練習しよう。弾き語りでよく使う譜例 10パターンで解説

ギターのカポタストでキー変更するための上げ方、下げ方を役立つ早見表と合わせて解説

女性の音域を平均・低め・高めの3種類で解説。参考アーティストも合わせて紹介

ギター初心者も弾ける簡単な曲 おすすめ50選。練習時のポイント解説付き

アコギ メーカー11社を解説。ブランドごとの特徴やおすすめのギターを紹介

SYNCROOM(シンクルーム)の使い方、設定、遅延対策を解説。無料で自宅セッションを楽しもう!